언제나 사람들은 내집 마련을 꿈꾼다. 집이 있더라도 환경이 좋은 곳으로 가고싶고, 교육 시설이 좋은 곳으로 가고 싶고, 살기좋은 상급지로 이사를 하고 싶어한다.

일반 매매로 내집 마련을 할 수도 있지만, 청약으로 내집마련을 하면 처음 새집에 입주한다는 장점이 있다. 내가 원하는 대로 꾸밀 수 있고, 새 물건, 새 인테리어 소품들을 내 마음대로 셋팅할 수 있다.

1. 현재 부동산 매매와 청약 비교, 주의점

2019~2021년 하반기 까지 집 값이 확 올랐다가 2022년 부터 2024년 현재까지 집값은 내려가고 제자리 걸음 중이다. 이미 많이 오른 집값 때문에 주춤 대고 있다. 이러한 보합 상태로 2024년 중순까지 왔다. 이제 급매가 나오면 오히려 저렴하게 느껴진다. 지금이 아니면 또 기회가 없을 것 같다.

최근에는 또 집값이 술렁이는 추세이다. (아래 링크는 관련기사)

분양 시장이 좋지 않은 것은 사실이다. 어느 건설사는 아파트가 100% 계약이 되지 않을 까봐 중도금 대출 이자를 내주기도 하고, 옵션을 무상으로 추가해 주기도 한다.

하지만 3년 뒤, 완공 되었을 때 아파트 가격을 생각하면 또 다르게 생각이된다.

지금 청약 가격은 높게 측정 되어 있기도 하지만 분양가 상한제 아파트인 경우 저렴하게 가격이 형성되어 있기도 하다. 그래서 분상제 아파트의 경우 청약 인기가 은근히 많다.

청약도 무턱대고 진행하면 큰일이다. 본인의 자금 상황과 계약금을 낼 수있는 여력인지, 중도금 대출의 이자는 얼마인지, 중도금 대출 금리는 얼마인지 공부를 하고 계약을 해야한다.

2. 계약금, 중도금, 잔금이란?

아파트 분양금은 “주택공급에 관한 규칙” 제 60조에 의거 계약금, 중도금, 잔금으로 구분된다.

계약금은 주택가격의 10~20퍼센트,

중도금은 주택가격의 60~70퍼센트,

잔금은 주택 10~20퍼센트 정로 구성되어 있다.

보통 중도금 대출이 나오기 때문에 계약금만 마련하면 청약이 가능한 경우가 많다. 계약금이 10퍼센트인 경우 자금마련이 조금 더 수월하기 때문에 사람들의 경쟁률이 높아지기도 한다. 계약금이 20퍼센트로 올라가면 자금마련이 어려워 경쟁률이 낮아진다.

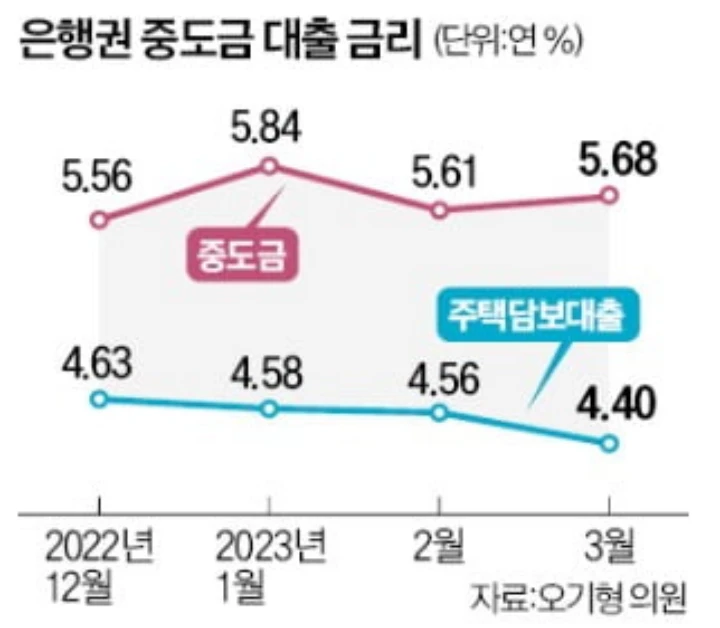

3. 최근 중도금 대출 금리

중도금 대출 금리는 신잔액 COFIX 기준금리에 가산 금리가 붙어 결정이 된다. 2021~2022년에는 고금리 시대가 이어져왔다.

2022년 12월부터 2023년 3월까지의 자료만 보아도 금리가 높다. 거의 6퍼센트 대라서 이자만 엄청 났을 것이다.

그럼 2024년 최근 중도금 대출 금리는 어느정도 할까?

우선 신잔액 COFIX 기준금리는 3.24%이다. 기준금리는 확인 하는 방법은 아래 링크에 있다.

중요한건 가산 금리인데 2024년 5월 기준 최근 후기를 보니 가산금리가 0.6% 정도 붙어 연 3.81%를 예상한다고 한다. 아래 최근 중도금 대출 후기가 있다.

중도금 대출을 한 4~6%를 예상했지만 금리가 아주 조금씩 낮아서 괜찮은 것 같다. 다만 3.8%는 비현실 적인것 같고, 4%만 나와도 중도금 대출이 괜찮아 보인다.

4. 중도금 대출 이자 계산기

중도금 대출 금리도 중요하지만, 금리에 따른 이자 계산도 중요하다. 내 돈이 얼마나 나가는지 알아야 하기 때문이다. 자금을 준비하기 위해 계획도 해야하고, 잔금 대출을 할 때 어느정도 대출해야하는지 계산을 해야한다.

중도금 대출은 1차, 2차~6차 납부 별로 이자가 다르다. 중도금 대출이 실행된 날짜부터 시간이 지나면 금리에 따라 이자가 붙기 때문이다.

아래에 엑셀로 된 파일을 첨부하였다. 본인의 상황에 맞는 정보를 넣으면 중도금 이자가 계산된다.(납부일자, 만기일자, 중도금, 금리를 넣으면 된다. 빨간색 부분만 수정)

분양가를 10억으로 가정하고, 중도금을 6억으로 가정하고, 금리를 4.5%로 계산했을 때 중도금 대출이자는 위와 같다.

4천3백만원 정도의 이자가 발생한다.

금리가 3.5프로이면 어느정도 일까?

같은 조건에서 금리만 3.5%로 줄이면 이자는 3천4백만원이 된다. 중도금 금액이 크기 때문에 금리 1%에 따라 큰차이가 난다.

각자 상황에 맞게 잘 계산해서 자금 마련 계획을 잘 세워야 한다.

분양가를 계산 할 때는 모든 경우의 비용을 넣고 계산해야한다. 계약금, 중도금, 잔금 뿐만아니라 중도금 대출이자, 확장비, 옵션비, 인지세 등등 세부적인 비용도 계산을 해야 정확한 가격을 알 수 있다.