신용카드, 체크카드를 아무렇게나 사용하면 손해본다.

20대에 알바를 할 때도 돈이 생기고, 취업을 해도 소득이 생긴다.

소득에 따라 슬슬 돈을 쓰게 된다.

이때 생긴 소비 패턴이 계속 이어져 가는 경우가 있다.(집안의 사정이나 본인의 경제 관념에 따라 바뀌기도 한다.

본인의 소비 패턴을 파악하여 내 카드 제대로 사용해야한다. 소비 패턴에 따른 신용카드 사용 방법을 알아보자.

아니 우선 신용카드 사용 시 유의사항을 알아보자

신용카드마다 조건이 다르고 혜택이 다르지만, 꼭 알아야 하는 부분들을 파악하고 있어야 신용카드를 신청할 때도 좋고, 신용카드를 사용할 때도 좋다.

(신용카드 설명서를 꼭 읽어보는 것이 좋다.)

1. 실적

신용카드는 항상 전월 이용실적이 있다.

일정 금액 이상을 전월에 사용해야 혜택이 제공된다.

여기서 주의할 점은 신용카드마다 이용실적에서 제외되는 항목이 있으니 확인해야한다.

예를들어 할인이 들어간 거래 같은 경우는 이용실적에서 제외되기도 한다.(잘 알아봐야함)

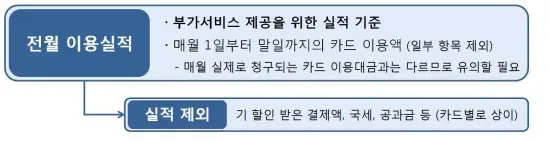

전월 이용실적이란?

부가 서비스 제공을 위한 실적 기준이다.

실적 제외 항목 : 할인 받은 결제액, 국세, 공과금등이다.

카드사 마다 다르니 확인을 해야할 부분이다.

(이 외에도 해외이용금액, 관리비, 국세/지방세/관세, 수수료, 이자, 상품권 구매 등은 제외 되기도 한다.)

2. 할인, 적립

할인이나 적립이 제외되는 결제도 있으니 주의해야한다.

예를들어 무이자 할부는 할인이나 적립이 제외될 수 있다.

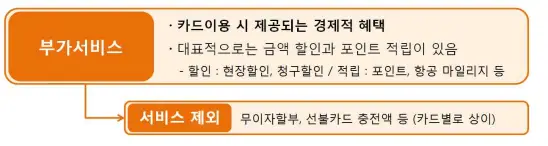

부가서비스란?

카드 이용 시 제공되는 경제적 혜택이다.(할인, 포인드 적립)

서비스 제외항목 : 무이자 할부, 선불카드 충전액 등이 있다.(대학등록금, 대중교통 등등)

"마일리지 적립형 카드를 사용하고, 여행을 가려고 마일리지를 봤더니 없는 경우가 있다."이 경우 사용자가 할부로 구입을 하여서 하나도 적립되지 않고 있었던 것이다.

미리 서비스 제외항목을 파악해야 이런 일을 피할 수 있다.

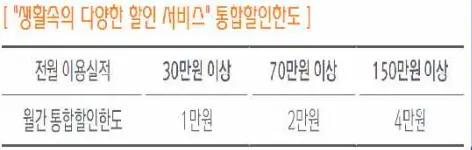

3. 월별 최대 적립

월별로 최대로 적립 받을 수 있는 한도가 있으니 꼭 확인하자.

월별로 할인 횟수가 제공되는 경우도 있다.

영화관, 카페, 쇼핑, 대중교통 등 내가 자주 이용하는 항목에 20% 할인이 들어간다해도, 항상 할인이 들어가지는 않을 수 있다.

이미 최대 할인이나 적립이 들어가면 더 이상 혜택을 못받는 경우가 있다.

월간 최대 할인 한도가 있다.

이미 나도 모르게 1만원 할인을 받았으면, 그 이상 할인은 안된다.

그 이상의 금액에 대해서는 20% 할인이 아니라 원래 금액으로 이용하면 된다. (대신 전월 실적에는 잡힌다.)

4. 단순 상품

할인 조건이 까다로우면 단순한 상품(신용카드)을 선택하는 것이 좋다.

놀이공원, 대형마트에 가면 신용카드를 판매하는 사람들 쉽게 볼 수 있다.

혜택이 많고, 당일에 할인을 받을 수 있어 발급받기도 하지만, 너무 많은 카드는 고민만 많아진다.

하나의 부가서비스에 집중 된 카드가 좋다.

모든 가맹점에 대해 할인 또는 적립, 아니면 통신비, 주유비 등 하나의 혜택에 적합한 카드가 사용하기도 편하다. (귀찮아 하는 사람에게 딱인 상품이다.)

5. 주유 할인

주유할인은 실제 주유량과 다를수 있다.

주유할인 카드는 “리터당 00원 할인” 으로 안내를 해준다. 하지만 할인액의 기준은 실제 주유량과 다르다.

카드사는 결제금액만 알 수 있어 승인금액을 당일 기준유가로 나누어 계산한다.

주유소마다 기름값이 다르니 주유량이 다를 수 밖에 없다.

예를 들어

리터당 100원 할인하는 카드로 계산을 해봤을 때

리터당 1,300원의 휘발유를 50L 주유 하고 65,000원 결제한 경우

기준유가 고시가격이 1,500원이라면

65,000원 / 1,500원 = 43L 이다.

할인금액 : 43L * 100원 = 4,300원 할인이다.

내가 실제로 50L를 넣어도 5,000원 할인이 아니라 4,300원 할인이 된다.6. 할부 이자

신용카드를 만들 때 할부이자를 확인하자.

핸드폰을 12개월 할부로 구매해서 매 월 할인을 받아도 손해인 경우가 있다.

신용카드로 할부로 구입을 한다면 할부 이자가 붙어 손해를 볼 수 있다.

7. 항공권, 상품권 등 혜택

항공권, 상품권, 숙박권 등은 별도의 사용조건이 있으므로 확인하는게 좋다.

신용카드 처음 광고할 때는 항공권, 숙박권, 상품권을 무조건 주는 것 처럼 크게 써놓고, 자세히 읽어보면 조건이 세세하게 있어 혜택을 못받는 경우가 있다.

사용기간이 따로 있는경우도 있고(성수기에는 이용불가), 연간 최소 이용금액이 있는 경우도 있고, 카드사 자체 예약 서비스를 이용해야하는 경우도 있다.

(그래서 은근 귀찮)

예를 들어 카드사에서 1년에 한번나오는 항공권으로 할인받으려 해도 이미 카드사 자체 예약시스템을 통해 구매해야하는 경우가 있다.

8. 해외에서 신용카드 이용

해외에서 신용카드 이용 시에는 각종 수수료를 주의해야한다.

원화 결제보다 현지 통화금액으로 결제하는 것이 유리하다.

해외에서 이용 시에는 국제브랜드사(VISA, Master)가 부과하는 수수료(0.6~1.4%)

국내 카드사가 부과하는 해외이용 수수료(0.18~0.3%)가 포함된다.

또한 해외에서 원화로 결제 시 원화결제서비스(DCC, Dymaic Currency Conversion)의 추가 수수료(3~8%)가 부과된다.

그래서 원화 결제보다 해외 현지 통화금액으로 이용하는 것이 유리하다.

9. 결론

신용카드를 사용 함에 있어 주의해야할 사항들이 많다.

전월실적, 할부이자, 한도, 해외결제 등등 기본적으로 알아야할 사항들이 많은데, “사회 초년생, 신용카드를 처음 만드는 사람, 신용카드를 사용하는 사람” 등등은 이러한 유의점들을 파악하면서 유용하게 사용하자!